2019房市價量表現 台南市四金一銅 勇奪六都冠軍

吉家網董事長李同榮分析,2019年六都整體房市價量表現,可以「北溫南熱」形容,六都房市的確早已脫離谷底,房價呈現穏中帶堅走勢,六都平均漲幅達8%以上,其中以台南市勇奪四金一銅,表現最優。吉家網企研室處長莊文樹分別從六都房價年線與季線丶六都各行政區房價漲幅排行丶六都房市交易量年線與季線丶六都交易量占比變化丶六都新屋占比變化丶建築融資貸款餘額丶建照核發數開工數使照核發數變化丶等九大面向逐一分析2019年六都房市的整體表現:

(一)從房價年度表現分析:全年漲幅及同期漲幅台南市雙冠摘金,台北市殿後

2019Q4六都房價比較去年同期漲幅排名依次為台南市12%丶高雄市11.91%丶台中市10.95丶桃竹區7.22%丶新北市6.35%丶台北市4.78%(如圖)。

比較去年均價全年漲幅也是台南第一,漲幅11.67%,其次為高雄11.51%,台中11.1%,桃竹區8.05%,新北市6.08%,台北市殿後4.49%(如圖)。

南台灣因台南市與高雄市房價基期較低,造就市場反彈空間,北台灣桃竹地區因受惠大台北都會擴大,人口淨流入最多,房價表現為北台灣第一,而新北市與台北市因前波多頭漲幅過高,房價反彈力道稍弱,合情合理。

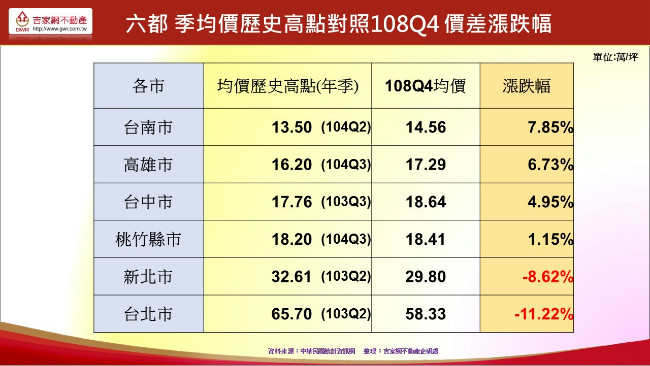

(二)從成屋房價季線表現分析:2019Q4六都房價與上波高點比較,台南漲幅居冠,仍是台北殿後

2019Q4台南市均價每坪14.56萬已超越前波高點每坪13.5萬達5.13%,反彈幅度最高,新北市因前波供給量大,餘屋較多,房價每坪29.8萬仍未回復到上波高點每坪32.61萬,尚差(-8.62)%,台北市因房價偏高,人口外流,表現最弱,目前每坪均價58.33萬,與上波高點65.7萬比較尚差(-11.22)%(如圖)

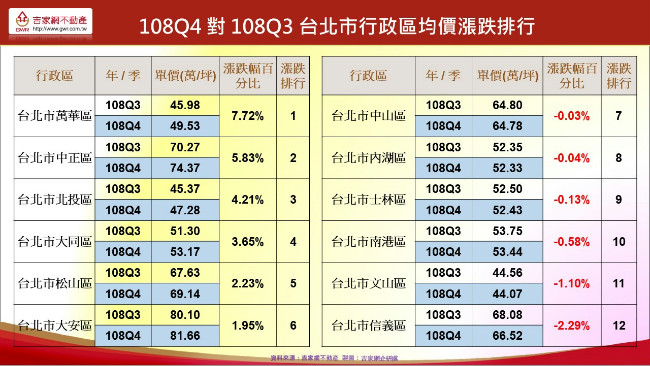

三)2019六都各大行政區全年房價表現:「蛋白區」抬頭,漲幅最高都是「非蛋黃區」,十大排行台南囊括六名居冠

2019各大行政區全年房價表現,六都十大漲幅排行榜,台南市有六大行政區入榜,其中包括永康區丶安平區丶安南區丶安定區丶中西區丶新化區,高雄市有前鎮區丶鹽埕區,新北市有樹林區,及台中市沙鹿區,另外,從2019Q4的季線表現,全台十大漲幅排行同樣有台南市新化區丶新市區丶安定區丶中西區丶南區入榜,台中市大里區與中區丶高雄市前鎮區與岡山區丶台北市萬華區也都擠入季漲幅排行前十名,全年度全台漲幅前十名行政區共同特色就是「非蛋黃區」。

從2019Q4的季線表現分析,全台十大漲幅排行同樣有台南市新化區丶新市區丶安定區丶中西區丶南區等五區入榜,台中市大里區與中區丶高雄市前鎮區與岡山區丶台北市萬華區也都擠入季漲幅排行前十名,全台季漲幅前十名行政區共同特色也同樣都是「非蛋黃區」(如六都行政區季線均價漲跌排行圖)。

從六都各自行政區房價漲幅排行分析,六都漲幅排行前三名也幾乎都是蛋白區而非蛋黃區,其主要因素有三:1/蛋黃區房價過高,蛋白區比價效應。2/蛋白區的重劃與造鎮規劃功能獲得購屋者青睞。3/交通環線興建的利多。(如六都各行政區年線均價漲幅排行)

(四)從全年交易量分析:台中交易量增幅第一,高雄第二,台南第三

2019全台房產成屋交易量破30萬戶,年度交易量300,275戶,比2018年277,967戶增漲8.03%。其中,桃園市交易量增幅16.67%勇奪第一,高雄市排名第二增幅11.95%,台南增幅10.59%名列第三。顯然全台交易量增長幅度比較上,中南部的剛性需求大幅領先北台灣。(如六都建物買賣移轉楝數統計圖)

(五)從2019年六都交易量比較前波高點交易量分析:由南向北萎縮量大幅增加,台南萎縮最少,台北萎縮最多

前波多頭房市交易量高峰在2005-2006之間,從此六都交易量開始逐漸走滑,截至2019年的13丶14年間六都房市交易量萎縮量比依次是台北市59.92%、新北市44.54%丶桃園市31.37%丶台中市29.42%丶高雄市20.43%丶台南市13.09%,數據顯示台北市交易量萎縮最多,已經夭折六成,台南市萎縮最小,維持一定交易量,主要因素是中南部開始吹起兩代不同堂風向,雖然整體投資需求大幅減少,但剛性需求不斷增多。

(六)從六都新成屋占比分析:新成屋交易量占比逐年增加,老屋越來越不值錢

從2011年到2019年間新屋全台交易量佔比逐年擴增,由2011年占比25.89%到2016年高峰49.84%經過三年降至39.78%,新屋占比在這8年間倍增的主要因素有二:1/兩代不同堂,剛性需求增加,年輕族群喜好新屋。2/建商供給量增加,餘屋讓利促銷爭取客層最具效應(2016最明顯)。

由於市場總需求量增加有限,新屋交易量又增多,而新屋促銷力道強勁,交易量增加,以致排擠老屋市場,因此空屋現象由新屋轉為老屋,老屋若不能都更就會餘留越多,老屋就會越來越不值錢。

(七)從六都交易量占比増減分析:南部都會占比提升,北部都會占比下降,台南占比增幅第一,台北市下降最多

從2008年到2019年六都交易量占比發生明顯變化,台南市交易量從6.8%提升到10%,增幅47.1%,全台第一,高雄市由12.4%提升至16.1%,增幅29.8%,而台北市從21%占比降至11.9%,降幅達43.3%之多,顯然台北市與新北市的成交量占比衰退,反而是南部都會占比節節升高,南台灣房市的交易熱度可見一般。

(八)從建築融資貸款餘額分析:

建商銷售率由谷底翻升

建融餘額的增減代表建商銷售景氣的興衰,2016年Q1房市交易量見底,建融餘額也同歩落底,從2017年開始建融餘額逐步升高,2019年更履創新高,代表建商銷售率不差,且信心度十足。

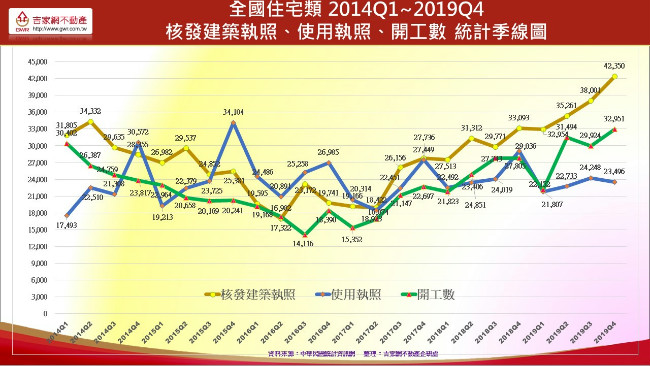

(九)從建照核發量丶開工量丶使照核發量分析:

建照核發量增加代表建商對房市景氣前景的信心度,開工量增加代表建商的銷售率達到一定的程度,使照核發量的增加代表供給量增加,景氣下滑時也代表餘屋量會增加。當建照核發量增加,季線穿越使照核發量的黃金交叉,就代表景氣逐漸好轉,當開工量增加,季線正式穿越使照核發量的黃金交叉時,就是房市轉空後的正式落底時。2017Q2建照核發量季線穿越使照核發量黃金交叉,景氣呈現好轉趨向,2017年Q4台北市房價率先六都止跌落底,而2018Q1開工量季線穿越使照核發量呈黃金交叉,2018年Q3全台房價正式止跌,並脫離四年的緩跌谷底,2019年建照核發量與開工量遠遠超越使照核發量,證明坊間一些專家認為建商拖延交屋以致使照勢必爆量丶房價勢必下跌的說法的確是「沒有數據基礎的繆論」。

吉家網董事長李同榮總結指出,綜括上述六都價量分析,2019年六都表現「北溫南熱」,台南市在全年房價與同期房價漲幅雙雙獲得第一,在全台行政區十大漲幅也囊括六大行政區,而在歴年交易量占比成長率也列居第一,全年交易量與同期比桃園第一丶高雄第二,台南第三,六都整體價量表現,台南可謂四金一銅勇奪六都之冠,值得注意的是在六都價量表現上,台北市一反過去多頭時期的強勢,很多數據殿底,顯見台北市房價正面對高原期,需要時間調適,南北房價基期不同,強弱態勢易位分明。

2020 房市三寶異軍突起,住宅市場「價穩量溫」

吉家網董事長李同榮同時對2020房市發展,提出四大關注議題的見解:

(一)疫情肆虐 新EQ零利率 對房市利弊互見~

央行若大幅降息,並逼出高達2兆的超額儲蓄,加上台商資金回流與租稅大赦,游資將致氾濫,並可能使疫情中受壓房價反彈,但房價若快速爆衝,市場就會快速結束。

(二)疫情肆虐後,台商製造業大回流,房市三寶看俏~

建商獵地更積極,房市三寶(工商用地丶商辦丶廠辦)受台商回流激勵,加上基本面需求殷切,前景看俏,這是台灣三十年的一次機會。

(三)疫情發展與中美商戰兩大因素將影響住宅市場短丶中線走勢~

全球疫情若持續惡化將影響全球經濟發展,而中美商戰打打停停,目前因疫情干擾,只在上半場第二節的第一次暫停,往後數年將持績影響股匯市動盪,間接影響房市的基本面,對於台灣住宅市場的走勢將有不利影響。

(四)2020「房價持穩丶量能增溫」就是幸福,就是期待~

2020下半年期待全球財經局勢明朗,房市回歸基本面,剛性需求撐盤,若換屋市場信心恢復,預期全年房市將呈現「量溫價穏」的走勢發展。

編按:吉家網季報乃台灣最早發佈成交行情與房市季報與年報單位,早期取樣來自各大仲介業市場成交價,長期製作精準房價季報與年報分析,曾受聯徵中心與各大銀行丶估價師採用,近期結合實價登錄,依市場實務扣除新屋虛價比率與漲跌幅,製作出市場中最精準的六都房價季線與年線,也是目前市場分析中最專業丶最貼近實務的房市季報分析。